Πόσες «αντοχές» έχει το bull market στις διεθνείς αγορές - Συμεών Μακέδος

16 Φεβρουαρίου 2020

Γιατί τα χρηματιστήρια συνεχίζουν ακάθεκτα σε υψηλότερα επίπεδα, αψηφώντας κάθε λογής «μαύρους κύκνους». Οι εκτιμήσεις των αναλυτών, οι αποτιμήσεις, οι κίνδυνοι και πώς επηρεάζεται η εγχώρια αγορά μετοχών από τις εξελίξεις

Oι αναταράξεις στη διεθνή πολιτική και οικονομική σκηνή είναι διαρκείς, όμως τίποτα δεν δείχνει να επηρεάζει την πορεία των διεθνών αγορών. Είτε η εκάστοτε κρίση λέγεται κορωνοϊός, είτε εμπορικός πόλεμος, είτε Μέση Ανατολή (για να αναφέρουμε μερικά ενδεικτικά παραδείγματα), οι βασικοί δείκτες καταγράφουν ή κινούνται σε ιστορικά υψηλά επίπεδα.

Παρότι πολλοί επισημαίνουν αυτοί την αντίφαση, το σκηνικό δεν αλλάζει και οι διαχειριστές κεφαλαίων εξακολουθούν να κινούνται επιθετικά. Το ερώτημα, όμως, είναι πόσο μπορεί να διαρκέσει (ή να συντηρηθεί – για τους περισσότερο… καχύποπτους) αυτή η κατάσταση. Και, βεβαίως, πόσο μπορεί να επηρεαστεί το ελληνικό χρηματιστήριο από τις πιθανές εξελίξεις.

Παρότι εμφανίζεται πιο ώριμος από ποτέ, ο ανοδικός κύκλος των παγκόσμιων μετοχικών αγορών δεν φαίνεται να έχει ολοκληρωθεί, σύμφωνα με τους στρατηγικούς αναλυτές, οι οποίοι συνεχίζουν να προβλέπουν άνοδο της τάξεως του 10% για τις παγκόσμιες αγορές μετοχών μέχρι τα μέσα του επόμενου έτους.

Ο αμερικανικός δείκτης Dow Jones Industrial Average έχει κερδίσει σχεδόν 3,6% από τις αρχές του έτους, ενώ και ο γερμανικός δείκτης DAX, που επίσης βρίσκεται σε ιστορικά υψηλά, σημειώνει άνοδο 3,8% το 2020.

Η εγχώρια αγορά μετοχών, πρωταθλήτρια το 2019 σε αποδόσεις, δείχνει να έχει κολλήσει σε ένα εύρος τιμών της τάξεως των 900-950 μονάδων, παρότι οι αγορές των ομολόγων δίνουν πόντους στη θετική συνέχεια, με το εγχώριο δεκαετές για πρώτη φορά σε επίπεδα χαμηλότερα του 1%.

Η εικόνα του δείκτη VIX, του βαρόμετρου του «φόβου» στις μετοχικές αγορές, είναι αποκαρδιωτική, διαρκώς σε χαμηλά επίπεδα, με τις short τοποθετήσεις επί του δείκτη σε επίπεδα-ρεκόρ. Οι διαχειριστές κεφαλαίων, παρότι βλέπουν ότι οι αποτιμήσεις των μετοχών έχουν αυξηθεί κατακόρυφα και διαμορφώνονται στο ανώτερο ιστορικό εύρος τους, ξεπερνώντας κατά πολύ πλέον τους ιστορικούς μέσους όρους τους, όχι μόνο δεν πουλάνε, αλλά προχωρούν και σε νέες τοποθετήσεις.

Η τάση

Η μηνιαία έκθεση της Bank of America Merrill Lynch για τον Ιανουάριο δείχνει ότι και φέτος οι επενδυτές τοποθετούνται σε μετοχές, ενώ εμφανίζονται ιδιαίτερα θετικοί για τα περιουσιακά στοιχεία υψηλού κινδύνου, με τις μετοχές να καταλαμβάνουν το 32% του μέσου διεθνούς χαρτοφυλακίου και τις θέσεις σε μετρητά να αγγίζουν νέο χαμηλό, σχεδόν στο 10%. Η αίσθηση που επικρατεί είναι ότι μέχρι να ανέλθει το ποσοστό κατοχής στο 50%, επίπεδο στο οποίο δημιουργούνται τα τελευταία χρόνια συνθήκες αποκόμισης κερδών, υπάρχει δρόμος.

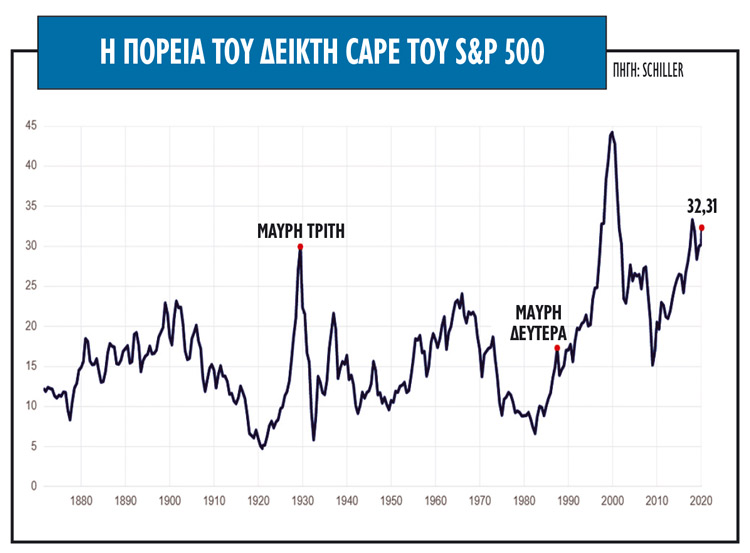

Οι διαχειριστές εμφανίζονται διατεθειμένοι να κυνηγήσουν τις τιμές των μετοχών των εταιρειών FAANG (Facebook, Apple, Amazon, Netflix and Google) και ΒΑΤ (Baidu, Alibaba και Tencent), αλλά και των ευρωπαϊκών μετοχών, όπου οι αποτιμήσεις παραμένουν πιο χαμηλές σε σχέση με τις ΗΠΑ. Ο δείκτης των κυκλικά αναπροσαρμοσμένων κερδών (CAPE) των αμερικανικών μετοχών βρίσκεται σε δυσθεώρητα ύψη, στις 32,3 φορές για τον δείκτη S&P 500, επίπεδα που είχαν προσεγγιστεί μόνο το 1929 και στη φούσκα του 2000.

Τα στοιχεία που συνθέτουν τη θετική εικόνα για τις παγκόσμιες μετοχές είναι η εξέλιξη της οικονομικής ανάκαμψης, που παραμένει υψηλότερη των προσδοκιών, οι τιμές του πετρελαίου, αλλά κυρίως η διατήρηση της πολιτικής νομισματικής χαλάρωσης από την Ευρωπαϊκή Κεντρική Τράπεζα και ειδικά από την Fed. Το αποτέλεσμα είναι ότι οι διαχειριστές να προετοιμάζονται για ακόμα πιο αυξημένες θέσεις στις μετοχές σε σχέση με πέρυσι. Οι αποδόσεις των ομολόγων αναμένεται ότι θα εξακολουθήσουν να είναι χαμηλές και το 2020, ενώ ειδικά στην Ευρώπη τα spreads βρίσκονται σε ιστορικά χαμηλά επίπεδα.

Οι θεσμικοί επενδυτές, από τη δική τους πλευρά, εξακολουθούν να έχουν λόγους να είναι αισιόδοξοι, αφού οι ρυθμοί ανάπτυξης της κερδοφορίας των εταιρειών αυξάνονται και οι αποδόσεις των ομολόγων δεν είναι ελκυστικές, με αποτέλεσμα στην κατανομή των περιουσιακών στοιχείων τα μετοχικά κεφάλαια παραμένουν υπέρβαρα, έναντι των χαμηλών επιτοκίων στα ομόλογα υψηλής ποιότητας.

Η Ευρώπη υστερεί

Ειδικά στην Ευρώπη, οι οικονομολόγοι δεν βλέπουν πολύ υψηλότερο περιθώριο ανόδου, αφού η αύξηση του ΑΕΠ μπορεί να συνεχιστεί για έβδομη συνεχή χρονιά, αλλά ο ρυθμός είναι χαμηλός, της τάξεως του 1,2% για τη διετία 2020-2021. Οι ρυθμοί αύξησης των κερδών ανά μετοχή επίσης θα παραμείνουν σχετικά στάσιμοι μετά τα επίπεδα-ρεκόρ τα τελευταία έτη.

Το στοιχείο που επίσης δεν ευνοεί τις προοπτικές των ευρωπαϊκών μετοχικών αγορών φέτος είναι οι ρυθμοί ανάπτυξης των οικονομιών. Οι μετοχές στην Ευρώπη είθισται να αποδίδουν καλύτερα όταν οι συνθήκες στην παγκόσμια ανάπτυξη βελτιώνονται, αφού οι ευρωπαϊκές εταιρείες είναι πιο εκτεθειμένες στις διεθνείς αγορές. Η πρόβλεψη για την παγκόσμια ανάπτυξη από το ΔΝΤ είναι την παρούσα χρονική στιγμή στο 3,3% από 2,9% για το 2019, αλλά αυτό προ του ξεσπάσματος του κορωνοϊού στην Κίνα.

Παράλληλα, η ευρωπαϊκή ανάπτυξη είναι πιθανό να μειωθεί περαιτέρω κάτω από το 1,2%, αν και η διατήρηση του ευρώ σε χαμηλότερα επίπεδα από το 1,10 σε σχέση με το δολάριο μπορεί να αποτελέσει έναν επιπρόσθετο καταλύτη υπέρ των θετικών αποδόσεων των ευρωπαϊκών τίτλων. Για το 2020, και με τα επιτόκια σε πτωτική τροχιά στις ΗΠΑ, η οικονομία εκτιμάται ότι θα αναπτυχθεί με 1,8% έναντι 2,2% για το προηγούμενο έτος.

Οι αποτιμήσεις και οι αγορές

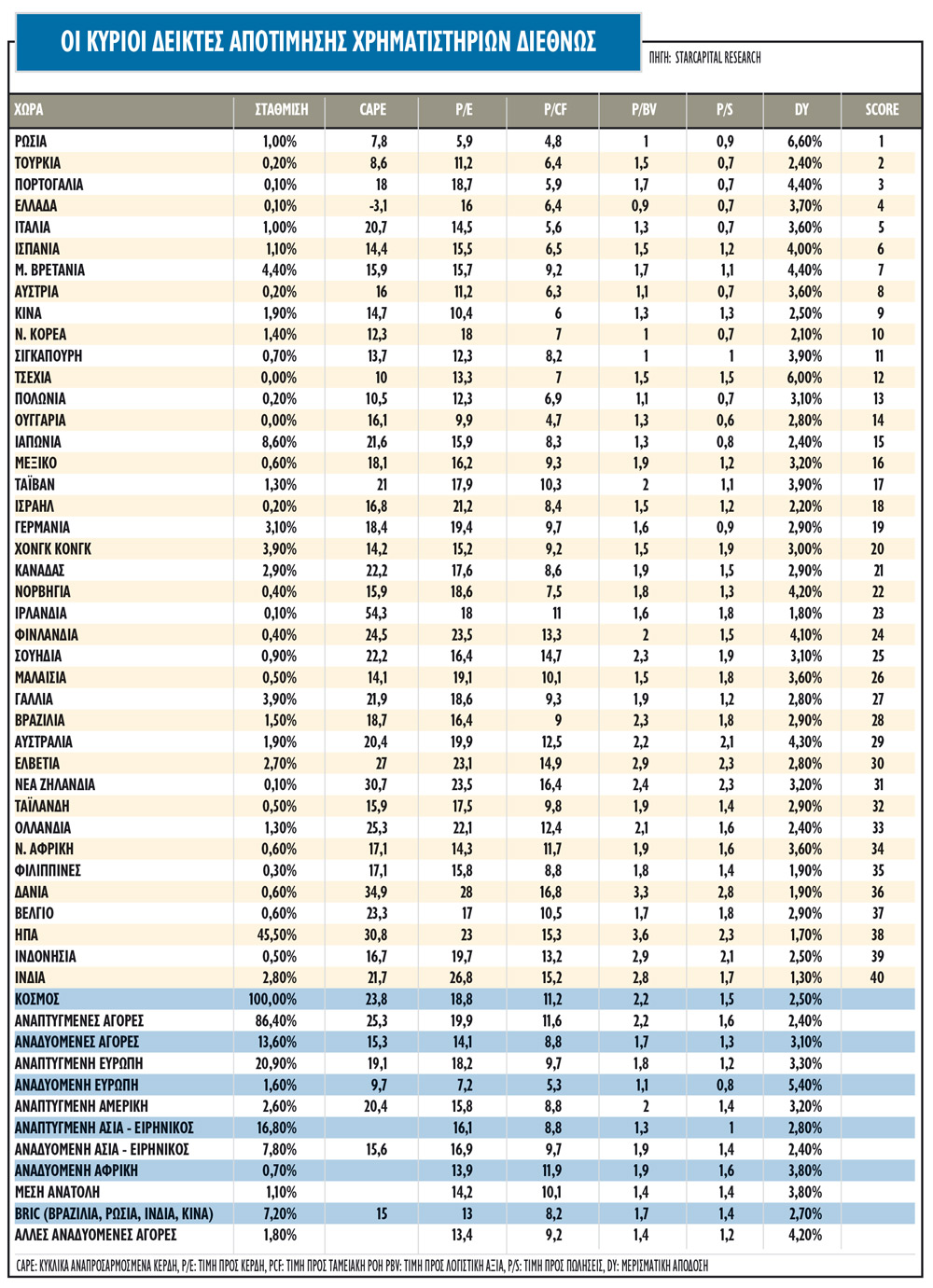

Οι παγκόσμιες μετοχές είναι διαπραγματεύσιμες με 23,8 φορές περίπου τα κυκλικά αναπροσαρμοσμένα κέρδη τους (CAPE) έναντι 17 φορές που είναι ο ιστορικός μέσος όρος, ωστόσο οι μετοχές δείχνουν ακόμα αρκετά φθηνότερες σε σχέση με τα ομόλογα. Επίσης, παρά την υπερτίμηση που απαντάται στις ανεπτυγμένες αγορές, η εικόνα στις αναδυόμενες αγορές είναι πολύ διαφορετική, γεγονός που εξηγεί και την περσινή τους υπεραπόδοση. Οι αναπτυγμένες αγορές είναι διαπραγματεύσιμες με 25,3 φορές τα κέρδη τους ενώ οι αναδυόμενες 15,3 φορές.

Πάνω σε αυτή την παρατήρηση στηρίζεται και η προσδοκία για τη φετινή υπεραπόδοση των αναδυόμενων αγορών έναντι των αναπτυγμένων, αφού η οικονομική ανάκαμψη σημαντικών αναδυόμενων οικονομιών εξελίσσεται ομαλά, παρά την εμφάνιση της επιδημίας του κορωνοϊού στην Κίνα.

Η Ελλάδα σε αυτό το τοπίο δείχνει αρκετά ελκυστικά αποτιμημένη αφού ο δείκτης των κυκλικά αναπροσαρμοσμένων κερδών (CAPE) είναι… αρνητικός, που σημαίνει ότι η πορεία θα είναι ανοδική προς το μέσο των 15 φορών των αναδυόμενων αγορών. Για την ακρίβεια, η εγχώρια αγορά, παρά το μικρό της μέγεθος, που την καθιστά πολλές φορές… αόρατη για τους διεθνείς επενδυτές, τοποθετείται στις πιο ελκυστικά αποτιμημένες αγορές παγκοσμίως παρά την υπεραπόδοση του 2019. Μαζί με τις Ρωσία, Τουρκία και Πορτογαλία είναι τα πιο «value» στοιχήματα στις παγκόσμιες αγορές.

Το δεύτερο στοιχείο είναι η συνεχιζόμενη αναζήτηση απόδοσης στις παγκόσμιες αγορές από τους διαχειριστές, με αποτέλεσμα οι ελκυστικές τους αποτιμήσεις, αλλά και η αυξημένη διάθεση ανάληψης ρίσκου φέρνουν πρώτες σε αποδόσεις τις αναδυόμενες αγορές. Η αναδυόμενη Ευρώπη, ανάμεσά τους και η Ελλάδα, είναι η φθηνότερη περιοχή στον κόσμο στις μετοχές με δείκτη CAPE 9,7 φορές.

Τα ρίσκα

Βραχυπρόθεσμα, πάντως, το squeeze που έχει υποστεί η μεταβλητότητα αφήνει ανοικτό το ενδεχόμενο μιας έντονης πτωτικής αντίδρασης, ειδικά λόγω του μεγέθους των short θέσεων που έχουν χτιστεί στους δείκτες μεταβλητότητας. Οι short θέσεις στον VIX αποτελούν ένα από τα trades με υψηλό συνωστισμό επενδυτών.

Πιο μεσοπρόθεσμα, ωστόσο, ο βασικός κίνδυνος που ελλοχεύει στις μετοχικές αγορές είναι η διακοπή της άφθονης ρευστότητας από τις κεντρικές τράπεζες, που στηρίζουν την οικονομική ανάπτυξη και η οποία θα επηρεάσει την κερδοφορία, τα προβλεπόμενα κέρδη και τα μερίσματα. Τυχόν ξέσπασμα μια πανδημίας με ανεξέλεγκτες διαστάσεις επίσης θα έχει βαρύνουσα σημασία στις τιμές των αμερικανικών μετοχών και ως συνέπεια όλων των αγορών.

Μια συνεχής απειλή για τα περιουσιακά στοιχεία που φέρουν κίνδυνο προέρχεται από τη νομισματική πολιτική. Οι αναλυτές δεν γνωρίζουν ως πότε οι αγορές θα διοχετεύουν τον συνδυασμό μειωμένων επιτοκίων με παράλληλη αύξηση του ισολογισμού από τη Fed στις μετοχές και πότε θα έρθει η στιγμή να αποσυρθεί ένα μέρος της ρευστότητας σε λιγότερο risky assets.

Η συγχρονισμένη χαλάρωση των ισολογισμών των κεντρικών τραπεζών θα αυξήσει τις αγορές κινητών αξιών από τις κεντρικές τράπεζες στα 2 τρισ. δολάρια (σε 12μηνη κυλιόμενη βάση) από περίπου 1 τρισ. δολάρια που ήταν το 2019, ενώ είναι δεδομένη η στενή σχέση μεταξύ των αγορών των κεντρικών τραπεζών και της απόδοσης των περιουσιακών στοιχείων τα τελευταία έτη.

Αν ωστόσο οι κεντρικές τράπεζες χάσουν τον έλεγχο για οποιονδήποτε λόγο, τα spreads των ομολόγων θα μπορούσαν να εκτιναχθούν κυριολεκτικά, γεγονός που θα έχει πολύ δυσάρεστη επίδραση στις τιμές των μετοχών.

Πηγή: www.euro2day.gr